电缆附件主要应用于电力、通信、轨道交通、石油化工等行业。在电力行业,电缆附件主要用于电网建设和电源建设工程,随着“西电东送、南北互供、全国联网”等电网建设战略的推进以及新能源建设的兴起,电缆附件在偏远地区供电、海上供电、城网增容改造、新能源利用以及改善配网电能质量等方面发挥了重要作用,市场表现出较好的增长性。

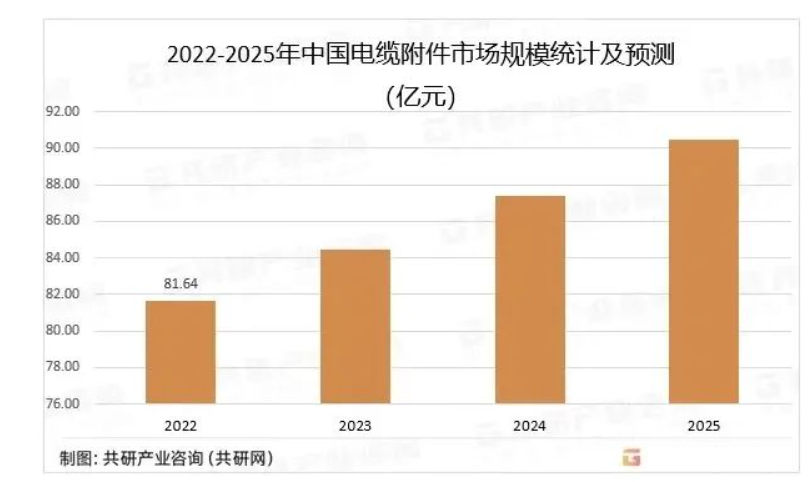

影响电缆附件需求的因素较多,如宏观经济发展、电力电网领域固定资产投资以及下游行业发展情况、产品价格等。就宏观经济发展状况而言,良好的经济发展态势会促进电力电网领域固定资产投资的增长,进而带动电缆附件行业需求的增长;从下游行业发展状况来看,近年来,中国电力电网、轨道交通、新能源等行业整体保持良好的发展态势,在一定程度上推动了电缆附件行业需求的增加,2022年我国电缆附件市场规模达81.64亿元,预计2025年有望突破90亿元。

2022-2025年中国电缆附件市场规模统计及预测

目前,国内电缆附件生产厂家数量十分多,市场竞争格局随着电压等级的提高呈现“金字塔”结构。其中,中低压电缆附件市场进入门槛较低,行业企业数量多,竞争激烈;高压电缆附件市场技术门槛高,企业数量少,市场竞争相对缓和,长缆科技、长园集团、青岛汉缆、特变电工、沃尔核材、安靠智电等少量内资企业以及日本住友、普瑞斯曼等少数外资或合资厂商占领主要地位;在超高压电缆附件领域,长缆科技是世界上极少数能够自主研发并生产500kV及以上交直流超高压电缆附件的企业之一,在技术上已与国际知名企业如普瑞斯曼、住友电工等处于同一梯队。